この記事はBloombergの「クレジット市場の悪化に備えを-エイゴンやバークレイズなど指摘」に基づいています。

※本記事には広告・アフィリエイトリンクを含みます。

※本記事は情報提供を目的とした相場分析であり、特定の売買を推奨するものではありません。

【広告】外為どっとコム公式サイト

いま、市場で何が起きているのか?

2026年5月3日のBloomberg の記事によると、「グローバル金融大手のエイゴン・アセット・マネジメントやバークレイズが、「クレジット市場の悪化に備えをと警告を発している」と伝えています。

この記事では、クレジット不安とは何か、スプレッドとは何か、なぜスプレッド拡大が大きな金融危機の前触れとされるのかを、分かりやすく整理します。

クレジット不安・クレジット市場の悪化とは?

クレジット不安とは?

個別の企業や業界が「本当に借金を返せるのか?」という信用(クレジット)への不安が広がる状態です。

景気悪化や金利上昇、原油高などによる収益悪化が主な理由です。

この不安が強まると、企業は以前より高い金利を払わないと資金を調達しにくくなります。

クレジット市場の悪化とは?

投資家が社債を売ったり、銀行が融資を慎重にしたりして、市場全体でお金が回りにくくなる現象を指します。 信用が収縮し、経済の血液循環が悪くなるイメージです。

スプレッドとは? スプレッドの拡大とは?

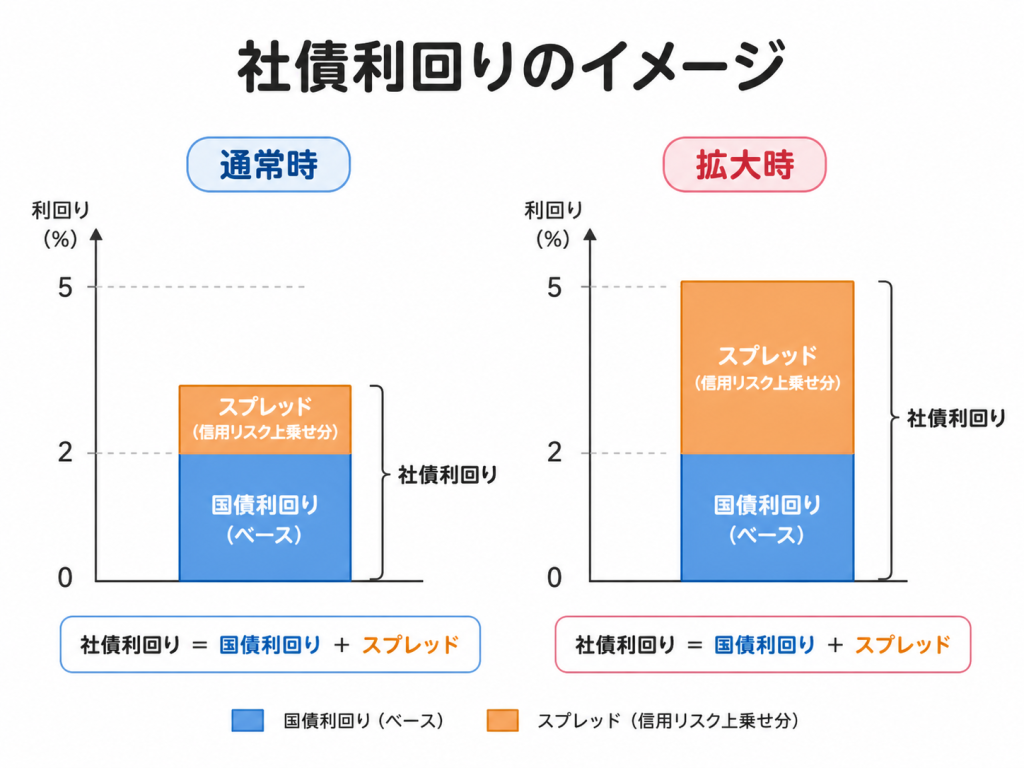

スプレッドとは?

安全資産(例:米国債)の利回りと、リスクのある社債の利回りの差のことです。

・社債利回り=国債利回り+信用リスク上乗せ分(スプレッド)

スプレッドの拡大とは?

景気が良い時はスプレッドは縮小します(倒産する心配が少ないので、少しの金利上乗せで十分なため)。

しかし投資家が「今はリスクを取りたくない」と感じると、社債を売ってより安全な米国債へ資金を移そうとします。

- 社債は売却→社債価格は下落→社債利回り上昇

- 米国債を購入→米国債価格上昇→米国債利回り下落

この結果、両者の差(スプレッド)は急拡大し、それは市場に恐怖が広がっているシグナルとなります。

なぜスプレッド拡大は「危機」の予兆になるのか?

1.企業の利払い負担が急増

社債利回りが上がれば企業の利払い負担は増加→利益が利息支払いに消え、設備投資や給料に回せなくなります。

2.金融機関の貸し渋り(信用収縮)

「次はどこの企業が危ないかわからない」と疑心暗鬼になり、 銀行や投資家がお金を貸さなくなります。

3.借り換え難(デフォルトリスク)

企業が古い借金を新しい借金で返せなくなり、倒産が連鎖する恐れが出てきます。

4.パニックの波及・負のスパイラル

倒産のニュース→株安→さらなる信用不安→実体経済の冷え込み

過去のリーマン・ショック時なども、このスプレッドの急拡大が決定的な危機のシグナルとなりました。

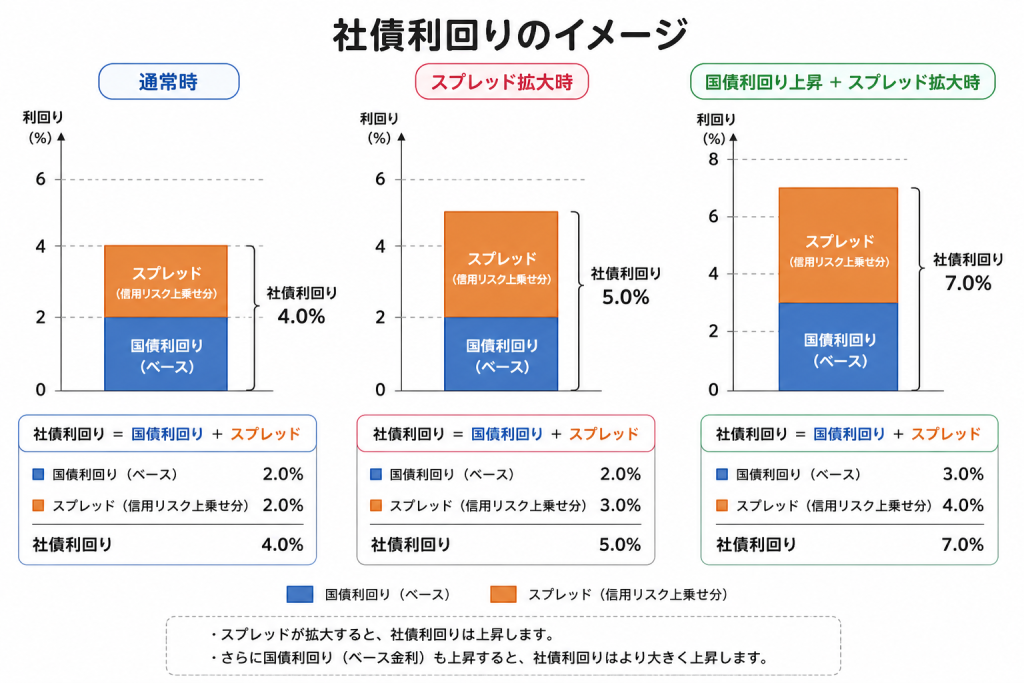

今回の状況の特殊性

通常、危機が迫ると安全資産である「米国債」は買われて利回りが下がるものですが、現在は原油高によるイ ンフレ懸念で米国債利回りも上昇傾向にあります。

企業はお金を借りるために、「高いベース金利(米国債利回り)+拡大したスプレッド」のダブルパンチを受けやすく、 原油コスト高と合わせて非常に厳しい環境に置かれています。

今後、ニュースで注目すべきキーワード

「クレジットスプレッドが拡大」

「ハイイールド債が売られている」

「投資適格債と国債の利回り差が拡大」

「企業の資金調達コストが上昇」

「社債発行が不調」

「信用リスクへの警戒感が強まる」

特にハイイールド債(信用格付けが低めの企業の社債)は、景気や金融環境への不安が出ると真っ先に売られやすいため、クレジット市場の異常を最も早く知らせるシグナルとされます。

まとめ

クレジット不安とは「あの会社、本当にお金を返せるの?」と市場が疑い始めることです。

この不安から社債が売られ、社債と国債の利回りとの差(スプレッド)が広がることで、企業の借入コストは大きく上がります。

これが深刻化すれば、金融機関の貸し渋りや企業の倒産を招き、株安や景気後退 という「負のループ」に陥る可能性があります。

現時点では即時的な金融危機が起きるわけではありません。

しかし、米国債の上昇+スプレッド拡大が同時に進行し、かつコスト増が重なっている点は企業の体力をじわじわと削る「静かな脅威」と言えます。

広告:ブログで使用しているツールです

広告

コメント